転勤族だけど、マイホームがほしい!

しかも、中古住宅を買って自由にリフォームしたりリノベしたりして住みたい♡

なんて思ってはいませんか?

注文住宅や建売、新築/中古マンションと数多くある物件の中でも「中古住宅」という選択肢は実はかなりおすすめなんですよ!

ただし住宅ローンの審査さえ通るなら、ね…

そこで今回は、中古住宅(既存住宅)を選ぶメリットやデメリットをお伝えします。

- 中古住宅を買っても大丈夫か?

- 住宅ローンの審査に通りにくいって本当?

など悩んでいる方は、ぜひ最後までご覧くださいね!

目次(気になるとこをタップ)

![]()

転勤族が中古住宅を選ぶメリット

中古住宅のメリットは「注文住宅と違って、建築期間を待たずに引き渡しが完了する」ことにあります。

もちろん売主さんしだいでは引き渡しまで待つこともあるかもしれませんが、基本的には引き渡しまで数ヶ月待つなんてことはありません。

特に転勤族の方の中には、お子さんの進学時期などをふまえると「今すぐ買いたい」っていう場合もありますよね。

また遠方のエリアにマイホームを買う場合も、打ち合わせに何回も出かけなくてもOK!というメリットがあります。

さらに立地の面をいうと、注文住宅を建てたいけれどそもそも立地の良い空き地ってなかなか出てこないことも多いんですよね…

そこで新築にこだわらないから立地を重視して選びたい!というなら、立地の良い中古住宅という選択肢はかなりおすすめです。

転勤族が中古住宅を選ぶデメリット

反対に中古住宅のデメリットは以下のとおりです。

- 中古住宅は住宅ローンの審査に通りにくいことがある

- 見えないところの不安は残る

中古住宅は住宅ローンの審査に通りにくいことがある

中古住宅の場合、住宅ローンの審査が通りにくいことがあります。

そもそも住宅ローンって借りる人の属性(収入や年齢、勤続年数など)が良ければ借りられるって思いませんか?

いいえ、実はそんなことないんです(。-∀-)

銀行側としては住宅ローンを貸すときに、人の審査だけでなく「物件の審査」も行います。というのも、もし住宅ローンの返済が滞ったからその物件を売って、そのお金を返済分に充てるから。

つまり住宅ローンを借りてマイホームを買う場合、「売ろうと思ったら売れる物件」でないと、住宅ローンを借りられないんです。

そのように考えると、

- 築年数が古いすぎる

- 立地の悪すぎる

これらの物件って、実は住宅ローンの審査条件的にも厳しいんですよね…

たとえどんな物件であっても、あなたがほしいと思う気持ちを否定したいわけではないんです。でも万が一住宅ローンを返済できなくなったとき、

はたして他にも買いたいと言ってくれる人がいるのか?

そのように考えると、中古住宅は住宅ローンの審査に通らないこともあるというのはおわかりいただけるでしょう。

もちろんすべての中古住宅が住宅ローンの審査に通りにくいわけではありませんが、どんな物件でも住宅ローンを借りられるわけではないということは頭に入れておいてくださいね。

見えないところの不安は残る

中古住宅のもう1つのデメリットですが、

見えないところの不安は残りますよね(;´・ω・)

これは新築でも同じですが、中古住宅は実際に人が住んでいた家なのでそれなりに傷んでいることもありえます。

またマンションなら、住民全員で協力して定期的に外壁を塗り直すなどある程度のメンテナンスは入っているので安心ではありますが…

中古住宅って自分でメンテナンスしない限り、そのままなんですよね…

それを解決する方法の1つに、がっつりリフォームを入れるという手もありますが、

「ホームインスペクション(住宅診断)」を入れるという方法もおすすめです!

ホームインスペクションとは、住宅の専門家が住宅の不具合の状況などを診断するサービスのこと。まだまだ日本では知名度は低いものの、中古住宅を買うなら利用して損はないサービスです。

詳しくは協会の公式サイトをご覧くださいね。

ちなみに、ホームインスペクションを入れるのを嫌がる売主さんはいます。

でも、住んでから欠陥を見つけるなんてイヤじゃないですか?

どうしてもその物件がほしいならイチかバチかで買ってもいいのかもしれませんが、慎重に行きたいならホームインスペクションの利用も考えてみてくださいね。

人によってはメリット?デメリット?

最後に、人によってはメリットになりえるし、デメリットにもなる話を2点ご紹介したいと思います。

- 住宅ローン控除の上限が低い

- リフォームが必要な物件がある

住宅ローン控除の上限額が低い

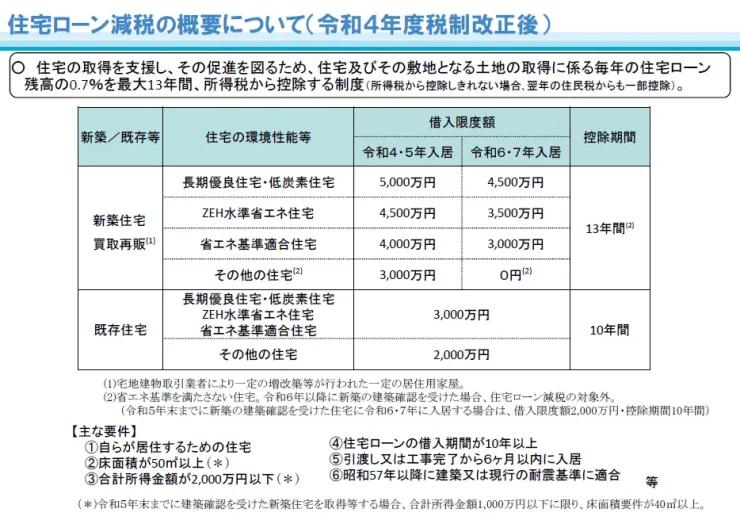

これ知らない方も多いんですが、実は中古住宅(既存住宅)の場合、住宅ローン控除の上限額は低くなっています。

上限額が2,000万円(省エネ住宅などの場合は3,000万円)で控除期間は10年と、

新築と比べて少ないじゃねーか…(。-`ω-)

って思うかもしれませんが、ここで覚えておいてほしいのが「個人間売買なら消費税がかからない」ということ。

マイホームの消費税って金額が金額なだけに結構かかります。それがまるっとかからないなら、住宅ローン控除が少ないからといって、中古住宅の方が損とは言い切れない部分があるのです。

そのため住宅ローン控除で決めるのではなく、ほしい物件があるなら買いでいいと思いますよ!

リフォームが必要な物件がある

中古住宅の場合、住むにはリフォームやリノベが必要な場合があります。リフォームやリノベが必要となると、たしかに余計に費用がかかるのでデメリットになるとはいえるかもしれません。

しかし、自分たちが好きなようにカスタマイズできるという点では、

むしろメリットと考えられるかも?

ちなみにリフォームには数百万円、フルリノベまでするなら数千万円ほどかかることが一般的です。もしリフォームありきで中古住宅の購入を考えているなら、そのための予算も計上して考えておきましょうね。

転勤族といえども、ほしい物件を買うべき

今回は中古住宅のメリット・デメリットをお伝えしました。

中古住宅は住宅ローンに通りにくい物件もあるというのはデメリットではありますが、むしろ住宅ローンの審査さえパスできるのであれば、

あとはホームインスペクションなり、リフォームやリノベなりで不安は解消できるので、かなりいい選択肢だと思います!

とはいえ「やっぱり新築がいいな」とか「戸建てだけでなくマンションの方が売りやすいかな」などと思うなら、他の物件も見てみるべきです。

なお、こちらの記事では物件タイプ別のメリット・デメリットをまとめているので、あわせてチェックしてみてくださいね。