転勤族だから転勤もあるし、ずっと賃貸でいいかなと思っている方へ。

別にマイホームなんて買わずとも、ずっと賃貸でいいと思いますよ!

とはいえ、1つだけ注意してほしいことがあります。

それは「老後資金」です。

そこで当記事では、以前話題になった「老後2000万円問題」をもとに、ずっと賃貸でいく場合の老後資金問題について考えてみたいと思います。

目次(気になるとこをタップ)

老後2000万円問題の真実

数年前に話題になった「老後2000万円問題」

これは年金をもらっても老後資金が2000万円不足するので、自分たちでも2000万円用意する必要があるよって話なんですが…

これ、ウソです。

っていうのは言い過ぎなんですけどね(笑)何が言いたいのかというと、

2000万円不足するのは、そもそも「持ち家あり」のライフプランだということ。

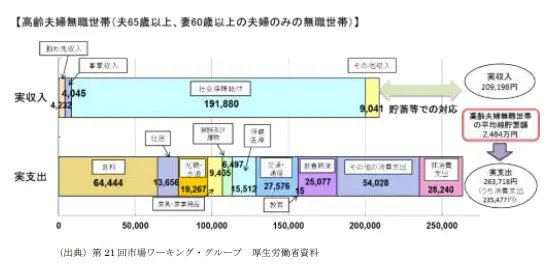

その証拠に老後2000万円問題の根拠となったデータの「住居費」を見てください。ほらね?毎月の住居費は1.3万円って書いてあるでしょ?

しかし、収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

引用元:金融審議会 市場ワーキング・グループ報告書

老後2000万円問題は、持ち家がある前提で計算された金額なのです。逆にいうと、ずっと賃貸でいく場合は家賃がかかり続けるので、

老後資金は2000万円では足りなくなる恐れがあるんです…

老後資金の不足分をカバーするための対策

では、ずっと賃貸でいく場合の老後資金はどのように用意したらいいのでしょうか?

たとえば以下のような方法があります。

- 家賃補助で浮いた分の差額を老後資金に回す

- 夫婦2人とも厚生年金に加入して世帯の年金収入を増やす

- そもそも退職金でカバーできる見込み

- つみたてNISAやiDeCo等で老後資金を積み立てる

実際にどこまで不足するか?は各ご家庭の年金などの収入や支出しだいなところがあるので、一概にいくら用意するべきとは断言できません。

とはいえ、うちはマイホーム買わないから少しくらいお金を使っちゃってもいいかな♡なんて無計画に過ごしていると、

将来大変なことになるかも…

もし心配ならライフプラン作成のご相談も承っておりますので、マイホームを買うつもりがない方でもぜひ一度ご相談ください。

sonic

特に資産運用など始める必要がありそうなら、できるだけ早くから始めることをおすすめします。

「老後もずっと賃貸に住めるのか?」は問題なし

ちなみに「老後は賃貸物件を借りづらくなるから、持ち家を買った方がいい」という話を聞いたことありませんか?

結論からいうと、いくら高齢者といえども部屋を借りられないわけではないのでそこは心配しなくて大丈夫です。

もちろん高齢者となると

- 年金のみの収入になるので家賃の不払いが心配

- 部屋の中で孤独死してしまわないか?不安…

などの理由から、正直大家さん側としてもあまり高齢者に貸したくないという事情はあるにはあります。

ですが、高齢者が家を借りられないとなれば国としてもセーフティネットを用意するでしょう。

sonic

そうでなければ家がない人であふれかえってしまい、逆に困りますからね。

とはいえ部屋を借りられたとしても、借りる部屋のレベルは下げる必要があるかもしれません。

たとえば希望する物件だと、家賃が高すぎて老後資金が足りなくなる恐れがある、とかね。

もし老後もずっと賃貸で過ごすなら、老後資金は多めに用意するくらいでいきましょう。

ずっと賃貸で暮らすなら、老後資金は多めに用意を

老後が心配だからといって、無理にマイホームを買う必要はありません。

むしろ転勤族なら転勤による転居のリスクもあるわけで、ずっと賃貸でもいいならそれに越したことないです。

とはいえ、ずっと賃貸でいくなら老後資金は多めに用意する必要はあるので、そこは気をつけてくださいね。

なお、転勤族はずっと賃貸でいくべきか?それとも持ち家を買うべきか?について悩んでいるなら、こちらの記事もあわせてご覧ください。